Hotline: (024) 3 999 0055 - 090 229 0055

Hotline: (024) 3 999 0055 - 090 229 0055

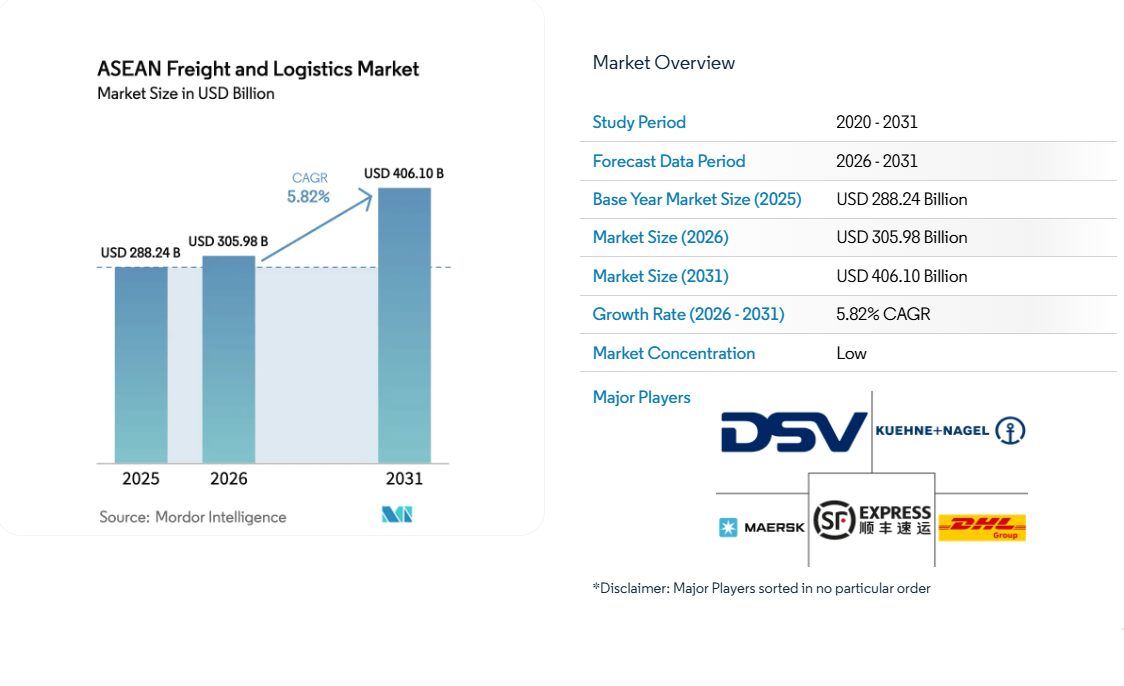

Báo cáo tổng quan thị trường vận tải và logistics Đông Nam Á 2026–2031

Thị trường vận tải và logistics Đông Nam Á đang bước vào giai đoạn tăng trưởng mới, được thúc đẩy bởi sản xuất, thương mại điện tử, đầu tư hạ tầng, dịch chuyển chuỗi cung ứng và nhu cầu tối ưu chi phí logistics. Theo Mordor Intelligence, quy mô thị trường vận tải và logistics ASEAN được dự báo đạt khoảng 305,98 tỷ USD vào năm 2026 và có thể tăng lên 406,10 tỷ USD vào năm 2031, tương ứng tốc độ tăng trưởng kép hàng năm khoảng 5,82% trong giai đoạn 2026–2031.

Đây là mức tăng trưởng đáng chú ý trong bối cảnh chuỗi cung ứng toàn cầu vẫn chịu ảnh hưởng từ biến động địa chính trị, chi phí nhiên liệu, áp lực giao hàng nhanh và yêu cầu xanh hóa hoạt động vận tải. Với vị trí nằm giữa các tuyến hàng hải quốc tế, dân số trẻ, tốc độ đô thị hóa cao và vai trò ngày càng lớn trong sản xuất xuất khẩu, Đông Nam Á tiếp tục là một trong những khu vực logistics sôi động nhất châu Á.

1. Quy mô thị trường logistics ASEAN tiếp tục mở rộng

Giai đoạn 2026–2031, tăng trưởng của logistics Đông Nam Á không chỉ đến từ nhu cầu vận chuyển hàng hóa truyền thống mà còn từ các mảng có tốc độ tăng nhanh như chuyển phát nhanh, thương mại điện tử, logistics lạnh, hàng không và kho bãi hiện đại.

Theo dữ liệu được Mordor Intelligence công bố, năm 2025, vận tải hàng hóa vẫn chiếm tỷ trọng lớn trong chức năng logistics, với khoảng 57,60% thị phần. Trong khi đó, mảng chuyển phát nhanh, chuyển phát bưu kiện và CEP được dự báo tăng trưởng nhanh hơn, với CAGR khoảng 7,03% trong giai đoạn 2026–2031.

Điều này phản ánh một thay đổi quan trọng: logistics ASEAN không còn chỉ xoay quanh vận tải container, hàng rời hay hàng công nghiệp, mà đang dịch chuyển mạnh sang mô hình logistics phục vụ tiêu dùng, bán lẻ, thương mại điện tử và giao hàng đa kênh.

2. Vận tải đường bộ vẫn chiếm ưu thế, nhưng hàng không tăng nhanh

Về phương thức vận tải, đường bộ tiếp tục giữ vai trò chủ đạo trong logistics khu vực nhờ tính linh hoạt, phù hợp với vận chuyển nội địa, giao hàng chặng đầu và chặng cuối. Theo Mordor Intelligence, vận tải đường bộ chiếm khoảng 67,33% thị phần doanh thu vận tải hàng hóa năm 2025. Tuy nhiên, vận tải hàng không lại được dự báo có tốc độ tăng trưởng nhanh nhất, với CAGR khoảng 7,95% trong giai đoạn 2026–2031.

Sự tăng trưởng của vận tải hàng không đến từ nhu cầu vận chuyển các nhóm hàng có giá trị cao, vòng đời ngắn hoặc yêu cầu thời gian nghiêm ngặt như linh kiện điện tử, bán dẫn, dược phẩm, hàng công nghệ và hàng thương mại điện tử xuyên biên giới.

Trong khi đó, vận tải biển và đường thủy nội địa vẫn đóng vai trò nền tảng về chi phí. Dữ liệu từ Mordor Intelligence cho thấy vận tải biển và đường thủy nội địa chiếm khoảng 75,75% thị phần vận chuyển hàng hóa năm 2025, nhưng vận tải hàng không có tốc độ tăng trưởng cao hơn trong giai đoạn dự báo.

3. Thương mại điện tử thúc đẩy nhu cầu logistics nhanh và linh hoạt

Một trong những động lực lớn nhất của logistics Đông Nam Á là thương mại điện tử. Sự phát triển của các nền tảng bán hàng trực tuyến, mạng xã hội thương mại, thanh toán số và xu hướng mua sắm xuyên biên giới khiến nhu cầu xử lý đơn hàng, chia chọn, lưu kho và giao hàng tăng nhanh.

Mordor Intelligence ước tính thị trường logistics thương mại điện tử ASEAN đạt khoảng 11,49 tỷ USD năm 2026 và có thể tăng lên 20,37 tỷ USD vào năm 2031, tương ứng CAGR khoảng 12,12% trong giai đoạn 2026–2031.

Với tốc độ này, các doanh nghiệp logistics trong khu vực sẽ phải đầu tư mạnh hơn vào hệ thống kho phân phối, trung tâm fulfillment, công nghệ quản lý đơn hàng, định tuyến giao hàng và mạng lưới giao nhận chặng cuối. Những doanh nghiệp có khả năng kết hợp kho bãi, vận tải, công nghệ và dữ liệu sẽ có lợi thế cạnh tranh rõ rệt hơn so với mô hình logistics truyền thống.

4. Kho bãi và logistics lạnh trở thành điểm tăng trưởng mới

Kho bãi vẫn là một cấu phần quan trọng trong chuỗi logistics ASEAN. Tuy nhiên, nhu cầu thị trường đang phân hóa rõ hơn giữa kho thường, kho thương mại điện tử, kho ngoại quan, kho phân phối và kho kiểm soát nhiệt độ.

Theo Mordor Intelligence, năm 2025, các cơ sở kho không kiểm soát nhiệt độ vẫn chiếm ưu thế với khoảng 93,02% thị phần, nhưng phân khúc không gian kiểm soát nhiệt độ được dự báo tăng trưởng nhanh hơn, với CAGR khoảng 6,94% trong giai đoạn 2026–2031.

Động lực chính đến từ thực phẩm tươi sống, dược phẩm, vaccine, hàng chăm sóc sức khỏe, chế phẩm sinh học và nhu cầu bảo quản theo tiêu chuẩn nghiêm ngặt. Đối với các quốc gia như Việt Nam, Thái Lan, Indonesia và Philippines, logistics lạnh sẽ là lĩnh vực có nhiều dư địa do dân số đô thị tăng, tiêu dùng hiện đại phát triển và chuỗi bán lẻ ngày càng mở rộng.

5. Indonesia dẫn đầu quy mô, Việt Nam nổi bật về tốc độ tăng trưởng

Xét theo quốc gia, Indonesia là thị trường logistics lớn nhất Đông Nam Á nhờ quy mô dân số, diện tích lãnh thổ, hệ thống đảo rộng và nhu cầu vận tải nội địa lớn. Theo Mordor Intelligence, Indonesia chiếm khoảng 46,52% thị phần logistics ASEAN năm 2025.

Trong khi đó, Việt Nam được đánh giá là một trong những thị trường tăng trưởng nhanh nhất khu vực. Mordor Intelligence dự báo thị trường vận tải và logistics Việt Nam đạt khoảng 55,5 tỷ USD năm 2026 và tăng lên 76,39 tỷ USD vào năm 2031, tương ứng CAGR khoảng 6,6% trong giai đoạn 2026–2031.

Lợi thế của Việt Nam đến từ vị trí địa lý gần Trung Quốc, đường bờ biển dài, vai trò ngày càng lớn trong chuỗi cung ứng sản xuất, tăng trưởng xuất khẩu, dòng vốn FDI và nhu cầu kho bãi tại các vùng kinh tế trọng điểm như Hà Nội, Hải Phòng, Hưng Yên, Bắc Ninh, TP.HCM, Bình Dương, Đồng Nai.

6. Hạ tầng logistics và hành lang xanh sẽ định hình cạnh tranh khu vực

Các quốc gia Đông Nam Á đang tăng tốc đầu tư cảng biển, đường cao tốc, sân bay, đường sắt, trung tâm logistics và khu kinh tế. Mục tiêu không chỉ là tăng công suất vận chuyển mà còn giảm thời gian lưu kho, giảm chi phí logistics và nâng cao khả năng kết nối khu vực.

Xu hướng “hành lang xanh” cũng bắt đầu rõ hơn, khi nhiều quốc gia khuyến khích chuyển một phần lưu lượng vận tải đường dài từ đường bộ sang đường biển ven bờ, đường sắt hoặc các phương thức phát thải thấp hơn. Mordor Intelligence đánh giá các chương trình hành lang xanh do chính phủ hỗ trợ là một trong những yếu tố có tác động tích cực đến tăng trưởng logistics ASEAN trong dài hạn.

Ngoài ra, các biến động gần đây tại những tuyến hàng hải chiến lược như Hormuz và Malacca cũng khiến các quốc gia trong khu vực quan tâm hơn đến việc đa dạng hóa hành lang vận chuyển. Thái Lan, chẳng hạn, đã thúc đẩy lại dự án Land Bridge trị giá khoảng 31 tỷ USD, nhằm kết nối hai bờ Ấn Độ Dương và Thái Bình Dương, giảm phụ thuộc vào các điểm nghẽn hàng hải truyền thống.

7. Công nghệ số trở thành yếu tố bắt buộc trong logistics

Giai đoạn 2026–2031, năng lực logistics sẽ không chỉ được đánh giá bằng số lượng xe, kho hay bến bãi, mà còn bằng khả năng số hóa vận hành. Các nền tảng kết nối vận tải, quản lý đội xe, quản lý kho, định tuyến giao hàng, theo dõi hàng hóa thời gian thực và phân tích dữ liệu sẽ ngày càng phổ biến.

Theo Mordor Intelligence, việc triển khai các nền tảng kết nối vận tải hàng hóa dựa trên điện toán đám mây giúp nâng cao hiệu quả sử dụng tài sản và có thể đóng góp tích cực vào CAGR của thị trường logistics ASEAN.

Đối với doanh nghiệp logistics, điều này có nghĩa là việc đầu tư vào WMS, TMS, barcode/QR, dashboard tồn kho, báo cáo vận hành và tích hợp dữ liệu khách hàng không còn là lợi thế phụ, mà dần trở thành yêu cầu cơ bản để cạnh tranh.

8. Rủi ro thị trường: nhiên liệu, địa chính trị, khí hậu và chi phí tuân thủ

Dù triển vọng tăng trưởng tích cực, logistics Đông Nam Á vẫn đối mặt với nhiều rủi ro. Biến động giá nhiên liệu, căng thẳng địa chính trị, gián đoạn tuyến hàng hải, chi phí bảo hiểm, thiếu hụt lao động, thời tiết cực đoan và yêu cầu tuân thủ môi trường có thể làm tăng chi phí vận hành.

Reuters đưa tin các bộ trưởng kinh tế ASEAN đã bày tỏ lo ngại rằng xung đột tại Trung Đông có thể ảnh hưởng đến an ninh năng lượng, làm tăng chi phí vận tải, bảo hiểm và logistics, từ đó gây áp lực lên tăng trưởng khu vực.

Vì vậy, doanh nghiệp logistics cần xây dựng năng lực dự phòng tốt hơn: đa dạng tuyến vận chuyển, tối ưu tồn kho, quản trị rủi ro hợp đồng, kiểm soát chi phí nhiên liệu và nâng cao khả năng phản ứng nhanh khi chuỗi cung ứng biến động.

9. Cơ hội cho doanh nghiệp logistics tại Việt Nam

Trong bối cảnh Việt Nam được dự báo tăng trưởng nhanh trong khu vực, các doanh nghiệp logistics nội địa có nhiều cơ hội để mở rộng dịch vụ. Một số nhóm dịch vụ có tiềm năng cao gồm:

- Kho dùng chung và kho phân phối cho doanh nghiệp vừa và nhỏ.

- Dịch vụ fulfillment cho thương mại điện tử.

- Kho bãi gần các khu công nghiệp, cảng biển, trung tâm tiêu dùng.

- Vận tải nội địa kết hợp giao hàng chặng cuối.

- Logistics lạnh cho thực phẩm, dược phẩm và hàng tiêu dùng nhanh.

- Dịch vụ quản lý tồn kho bằng phần mềm, mã vạch, QR và báo cáo dữ liệu.

Đặc biệt, với các doanh nghiệp sản xuất, thương mại và phân phối, việc lựa chọn đối tác logistics có hệ thống kho bãi linh hoạt, vận hành chuyên nghiệp và khả năng kết nối vận tải sẽ giúp giảm áp lực đầu tư tài sản cố định, đồng thời kiểm soát tốt hơn chi phí lưu kho và giao hàng.

Kết luận

Thị trường vận tải và logistics Đông Nam Á giai đoạn 2026–2031 được dự báo tiếp tục tăng trưởng ổn định, với quy mô có thể vượt 400 tỷ USD vào năm 2031. Các động lực chính bao gồm thương mại điện tử, dịch chuyển sản xuất, đầu tư hạ tầng, logistics lạnh, vận tải hàng không và số hóa chuỗi cung ứng.

Đối với Việt Nam, đây là giai đoạn quan trọng để nâng cấp năng lực logistics, phát triển kho bãi hiện đại, tối ưu vận tải nội địa và tham gia sâu hơn vào mạng lưới chuỗi cung ứng khu vực. Doanh nghiệp nào chủ động đầu tư vào công nghệ, chất lượng vận hành, tiêu chuẩn kho bãi và dịch vụ linh hoạt sẽ có nhiều lợi thế trong giai đoạn tăng trưởng mới của logistics ASEAN.

Nguồn: Mordor

Cần tư vấn logistics?

Liên hệ ngay để nhận báo giá miễn phí — kho bãi, vận tải, thông quan, giao nhận quốc tế.

Cần tư vấn logistics?

Nhận báo giá miễn phí cho kho bãi, vận tải, thông quan và giao nhận quốc tế.

Nhận báo giá →💬 Tư vấn Zalo📞 090 229 0055 Tiêu Chuẩn Vệ Sinh An Toàn Thực Phẩm Trong Kho Bãi Yêu Cầu Những Gì?20/04/2026

Tiêu Chuẩn Vệ Sinh An Toàn Thực Phẩm Trong Kho Bãi Yêu Cầu Những Gì?20/04/2026- Cho thuê kho chứa hạt nhựa: Giải pháp lưu trữ an toàn, đúng chuẩn cho doanh nghiệp 202631/03/2026

- Bảng Nhiệt Độ & Độ Ẩm Tiêu Chuẩn Bảo Quản Nguyên Liệu Thực Phẩm 202625/03/2026

- Giá xăng dầu ngày 25/3: Dầu thế giới tăng, giá trong nước điều chỉnh mạnh25/03/2026

- Cho thuê kho lưu nguyên liệu thực phẩm – 7 điều quan trọng cần lưu ý10/03/2026

Có thể bạn quan tâm