Hotline: (024) 3 999 0055 - 090 229 0055

Hotline: (024) 3 999 0055 - 090 229 0055

Vai trò bảo hiểm hàng hóa trong kho: “lá chắn” tài chính cho chuỗi cung ứng

Vai trò bảo hiểm hàng hóa trong kho:

“lá chắn” tài chính cho chuỗi cung ứng

Bảo hiểm hàng hóa không chỉ để “an tâm”, mà còn là tiêu chuẩn quản trị rủi ro khi lưu kho 3PL/kho chung:

giảm tổn thất, giảm tranh chấp, và bảo vệ dòng tiền khi có sự cố.

Mục lục

Bảo hiểm hàng hóa trong kho là gì?

Bảo hiểm hàng hóa trong kho là cơ chế bồi thường tổn thất giá trị hàng hóa phát sinh trong quá trình lưu trữ tại kho

khi xảy ra các rủi ro được quy định trong hợp đồng (ví dụ: cháy nổ, thiên tai, tai nạn vận hành, mất cắp có dấu hiệu đột nhập…).

Vai trò cốt lõi của bảo hiểm trong vận hành kho (đặc biệt kho 3PL/kho chung)

Một sự cố (cháy nổ, ngập nước, đổ kệ, va chạm xe nâng…) có thể tạo ra tổn thất vượt khả năng dự phòng.

Bảo hiểm giúp doanh nghiệp không đứt gãy dòng tiền và phục hồi vận hành nhanh hơn.

Trong kho thuê ngoài, cần phân định rõ trách nhiệm kho – chủ hàng – bảo hiểm.

Bảo hiểm + hợp đồng lưu kho minh bạch giúp giảm xung đột khi có tổn thất.

Doanh nghiệp có thể đáp ứng tốt hơn yêu cầu của kiểm toán, ngân hàng, đối tác quốc tế

nhờ quy trình bảo hiểm – chứng từ – báo cáo tổn thất rõ ràng.

Nhiều khách hàng yêu cầu kho phải có PCCC nghiệm thu + CCTV + bảo vệ + bảo hiểm.

Đây là bộ tiêu chí “chuẩn” để lựa chọn 3PL chuyên nghiệp.

Rủi ro thường gặp & phạm vi bảo hiểm (minh họa dễ hiểu)

Lưu ý: Mỗi hợp đồng có điều khoản khác nhau. Bảng dưới đây là minh họa phổ biến để anh/chị dễ hình dung.

| Nhóm rủi ro | Ví dụ trong kho | Thường được bảo hiểm? |

|---|---|---|

| Cháy nổ | Chập điện, hỏa hoạn lan từ khu vực lân cận | Thường có |

| Thiên tai | Mưa bão, ngập, sét đánh (tùy khu vực & điều khoản) | Tùy gói |

| Tai nạn vận hành | Đổ kệ, rơi hàng, va chạm xe nâng | Tùy gói |

| Mất cắp/đột nhập | Có dấu hiệu cạy phá, biên bản công an (thường yêu cầu) | Tùy gói |

| Hư hỏng do điều kiện bảo quản | Ẩm mốc, oxy hóa, biến chất (thường bị loại trừ nếu do bảo quản) | Thường loại trừ |

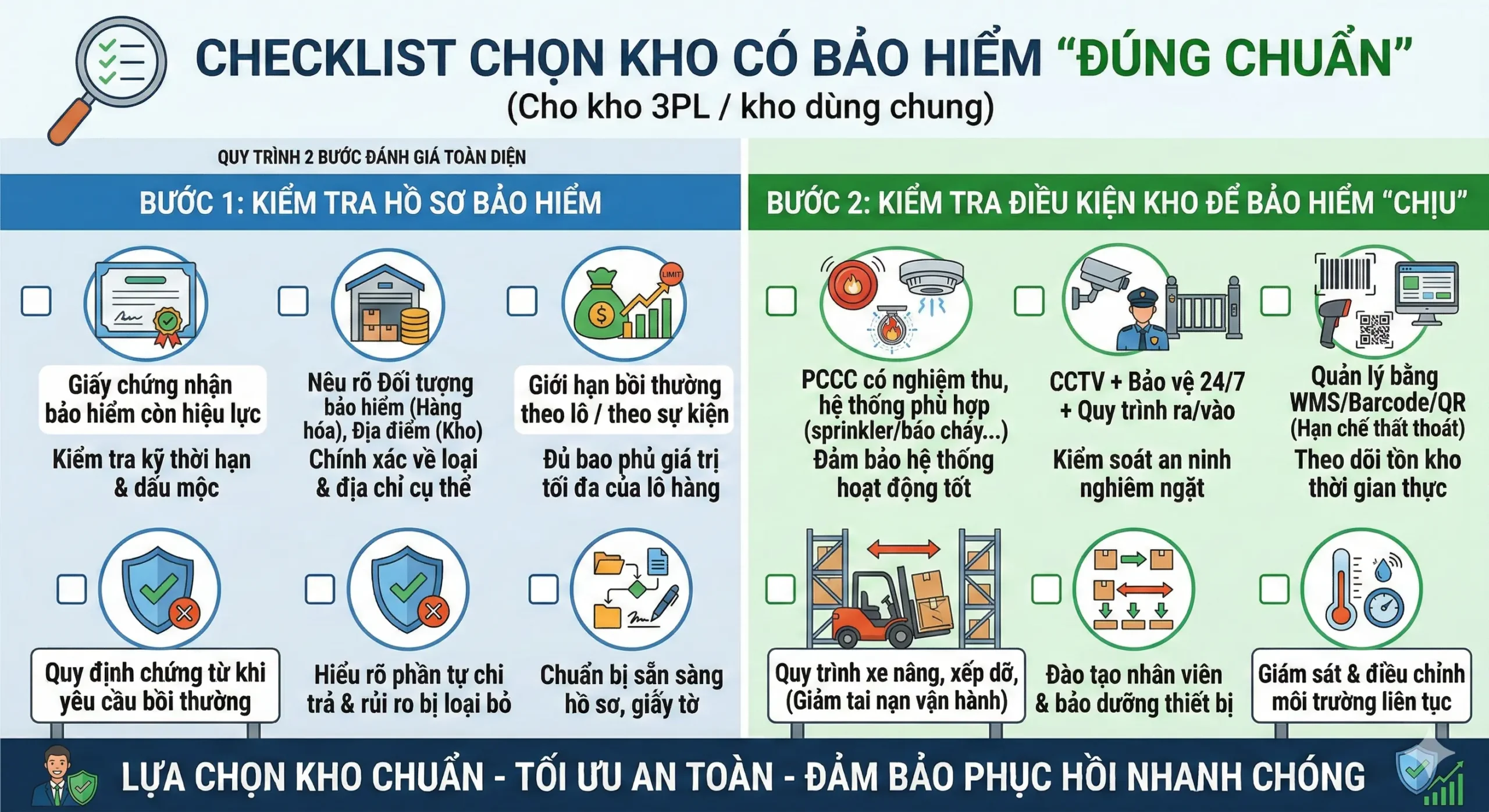

Checklist chọn kho có bảo hiểm “đúng chuẩn” (áp dụng cho kho 3PL/kho dùng chung)

- Có giấy chứng nhận bảo hiểm còn hiệu lực

- Nêu rõ đối tượng bảo hiểm (hàng hóa), địa điểm (kho)

- Rõ giới hạn bồi thường theo lô / theo sự kiện

- Rõ mức miễn thường (deductible) & điều khoản loại trừ

- Quy định chứng từ khi yêu cầu bồi thường

- PCCC có nghiệm thu, hệ thống phù hợp (sprinkler/đầu báo…)

- CCTV + bảo vệ 24/7 + quy trình ra/vào

- Quản lý hàng bằng WMS/Barcode/QR hạn chế thất thoát

- Quy trình xe nâng, xếp dỡ, kệ… giảm tai nạn vận hành

- Khu vực lưu trữ có tiêu chuẩn nhiệt/ẩm phù hợp hàng

Quy trình xử lý sự cố & hồ sơ bồi thường: làm đúng để không “mất quyền lợi”

FAQ – Câu hỏi thường gặp về bảo hiểm hàng hóa trong kho

1) Kho có bảo hiểm rồi thì chủ hàng có cần mua thêm bảo hiểm không?

tăng giới hạn bồi thường hoặc phù hợp yêu cầu nội bộ/đối tác.

2) Mất mát do sai sót kiểm đếm có được bảo hiểm không?

Vì vậy cần xem kỹ điều khoản, mức miễn thường và yêu cầu chứng từ.

3) Làm sao biết kho 3PL có bảo hiểm thật và còn hiệu lực?

Nếu cần, đối chiếu với đơn vị bảo hiểm theo kênh chính thức.

4) Hàng giá trị cao (linh kiện, điện tử, mỹ phẩm…) cần lưu ý gì?

Hàng giá trị cao thường cần điều khoản chặt hơn về CCTV, kiểm soát ra/vào và chứng từ.

Cần kho có bảo hiểm hàng hóa rõ ràng, vận hành chuẩn 3PL?

Bảo Vận hỗ trợ tư vấn phương án lưu kho phù hợp từng loại hàng, làm rõ phạm vi bảo hiểm, điều kiện kho và quy trình chứng từ

để doanh nghiệp an tâm vận hành.

Bài viết cùng chủ đề:

Quy trình thuê kho Bảo Vận – từ báo giá đến vận hành

Checklist 10 Bước Thuê Kho Bãi An Toàn – Tránh Rủi Ro & Tiết Kiệm Chi Phí (2025)

Báo giá cho thuê kho bãi tại Hà Nội: Bảng giá cho thuê kho mới nhất 2025

Ngành Hải quan ra mắt ứng dụng “Vietnam Customs Data” – Bước tiến quan trọng trong chuyển đổi số